Bon nombre d’entre vous qui participent aux forums se demandent comment l’allocation d’invalidité adulte est calculée par les FAC, en fonction de votre situation familiale et de votre revenu. Les réponses données sont souvent approximatives, même complètement incorrectes. Il est même d’usage – expériences personnelles répétées – que les conseillers des FAC donnent des réponses incorrectes en raison du manque de documentation claire. Ajouté que les lois changent périodiquement et que les administrations manquent de formation pour aller à la page, puis essayer de comprendre comment fonctionne la machine devient très compliquée. Néanmoins, je pense qu’il est essentiel de pouvoir reproduire les calculs de la CAF, d’une part de savoir pourquoi tel ou tel montant est payé ou réduit sur notre compte bancaire et, d’autre part, d’anticiper les paiements futurs et les changements de situation. Gardez à l’esprit ce qu’il faut comprendre est de ne pas subir…

Rentrons dans le vif du sujet : il s’agit ici de faire le point sur l’AAH, en allant chercher les données à la source. La législation servira de fil conducteur pour repérer les critères qui expliquent le mode de calcul de la CAF. Et pas question de rester dans l’abstrait : je vais illustrer chaque étape avec des exemples concrets puisés dans mon expérience ou celle d’autres bénéficiaires, histoire de vérifier que la théorie colle au terrain.

A lire aussi : Quel Horaire prière Argenteuil choisir entre plusieurs sites ?

Voici les points clés qui seront abordés :

- Définition de l’AAH et conditions d’attribution

- Revenus à déclarer (et à ne pas déclarer) à la CAF

- Différence entre gestion annuelle et gestion trimestrielle

- Conditions d’obtention de la majoration pour la vie autonome (MVA) ou du complément de ressources

- Méthode de calcul de l’AAH par la CAF

- Impact de l’activité professionnelle sur l’AAH et notion d’AAH différentielle

- Choix entre augmenter ses revenus imposables ou privilégier l’AAH

- Conséquences en cas d’absence de déclaration trimestrielle

- Effet d’une cessation soudaine d’activité sur le retour à l’AAH à taux plein

- Calcul du quotient familial CAF et utilité

- Effet du changement de situation conjugale sur l’AAH

- Cas particulier : deux conjoints bénéficiaires de l’AAH

Autant de questions qui se posent tôt ou tard. Restez attentifs, ce qui suit vous concerne directement 😉

A lire aussi : À quel revenu peut-on prétendre au RSA en 2024 ?

Qu’est-ce que l’AAH et qui peut y prétendre ?

L’allocation aux adultes handicapés (AAH) est une prestation sociale versée en France par la CAF, destinée aux personnes en situation de handicap ou d’incapacité durable à travailler. Elle a été créée par la loi du 30 juin 1975. Son attribution dépend de critères médicaux, évalués par la CDAPH (ex-COTOREP), et de critères administratifs gérés par les organismes payeurs.

Pour y avoir droit, il faut remplir certains critères :

- Âge : avoir au moins 20 ans (ou 16 ans si on n’est plus à la charge des parents) et ne plus être éligible à l’allocation enfant handicapé. Le versement s’arrête à l’âge légal de la retraite.

- Résidence : habiter de façon permanente en France (nationalité française ou étrangère en situation régulière).

- Taux d’incapacité : au moins 80 % d’incapacité, ou entre 50 et 79 % si l’accès à l’emploi est reconnu comme substantiellement et durablement restreint par la CDAPH.

- Ressources : les revenus ne doivent pas dépasser un plafond fixé chaque année. Nous verrons plus loin comment ce plafond s’applique concrètement.

Pour tous les détails sur ces conditions, reportez-vous aux notes légales de l’APF.

Quels revenus faut-il déclarer à la CAF ?

Difficile d’y voir clair dans le labyrinthe de la CAF. On déclare ses ressources, la CAF verse ou ajuste l’AAH, mais entre les deux, c’est souvent le brouillard. Pour lever le voile, il est utile de savoir précisément ce que la CAF attend.

Sur le formulaire de ressources, il faut indiquer tous les salaires nets imposables (avant abattement de 10 % ou frais réels). Ce chiffre figure sur la fiche de paie. Aucun revenu ? Cochez « pas de ressources », vous touchez alors l’AAH au montant plein, soit 790,18 € actuellement.

Petit exemple concret : mon salaire net imposable mensuel affiché sur ma fiche de paie s’élève à 1471 €. Donc, sur l’année : 12 x 1471 = 17 652 €.

À noter : ce montant doit aussi être reporté dans la case 1AJ de la déclaration d’impôt.

La CAF retient les mêmes revenus que le fisc. Cependant, certains revenus sont exclus, comme la gratification de stage sous certaines conditions, ou des aides sociales spécifiques.

Gestion annuelle ou trimestrielle : quelle différence ?

La CAF distingue deux modes de calcul selon votre situation professionnelle :

- Gestion annuelle : si vous ne touchez pas de revenus d’activité ou êtes en ESAT, la CAF prend en compte les revenus perçus lors de l’année civile de référence (en général N-2 par rapport à l’année de paiement).

- Gestion trimestrielle : si vous percevez un salaire, la CAF retient les revenus du trimestre précédent la période de paiement. Cela permet d’ajuster plus rapidement l’AAH en cas de variation des ressources.

Exemple : pour le paiement de juillet-août-septembre 2014, la CAF se base sur les revenus d’avril-mai-juin 2014. Le trimestre suivant servira de référence pour octobre-novembre-décembre, etc.

Majoration pour la vie autonome (MVA) ou complément de ressources : dans quels cas ?

Pour bénéficier de la MVA (104,77 € par mois en 2014), il faut :

- Avoir un taux d’incapacité d’au moins 80 %

- Vivre dans un logement indépendant

- Ne pas percevoir de revenus professionnels

- Toucher l’AAH à taux plein

Le complément de ressources (179,31 €/mois) est réservé aux moins de 60 ans avec au moins 80 % d’incapacité et une capacité de travail inférieure à 5 %.

Retenez : pour obtenir ces suppléments, il ne faut ni travailler ni dépasser certains plafonds.

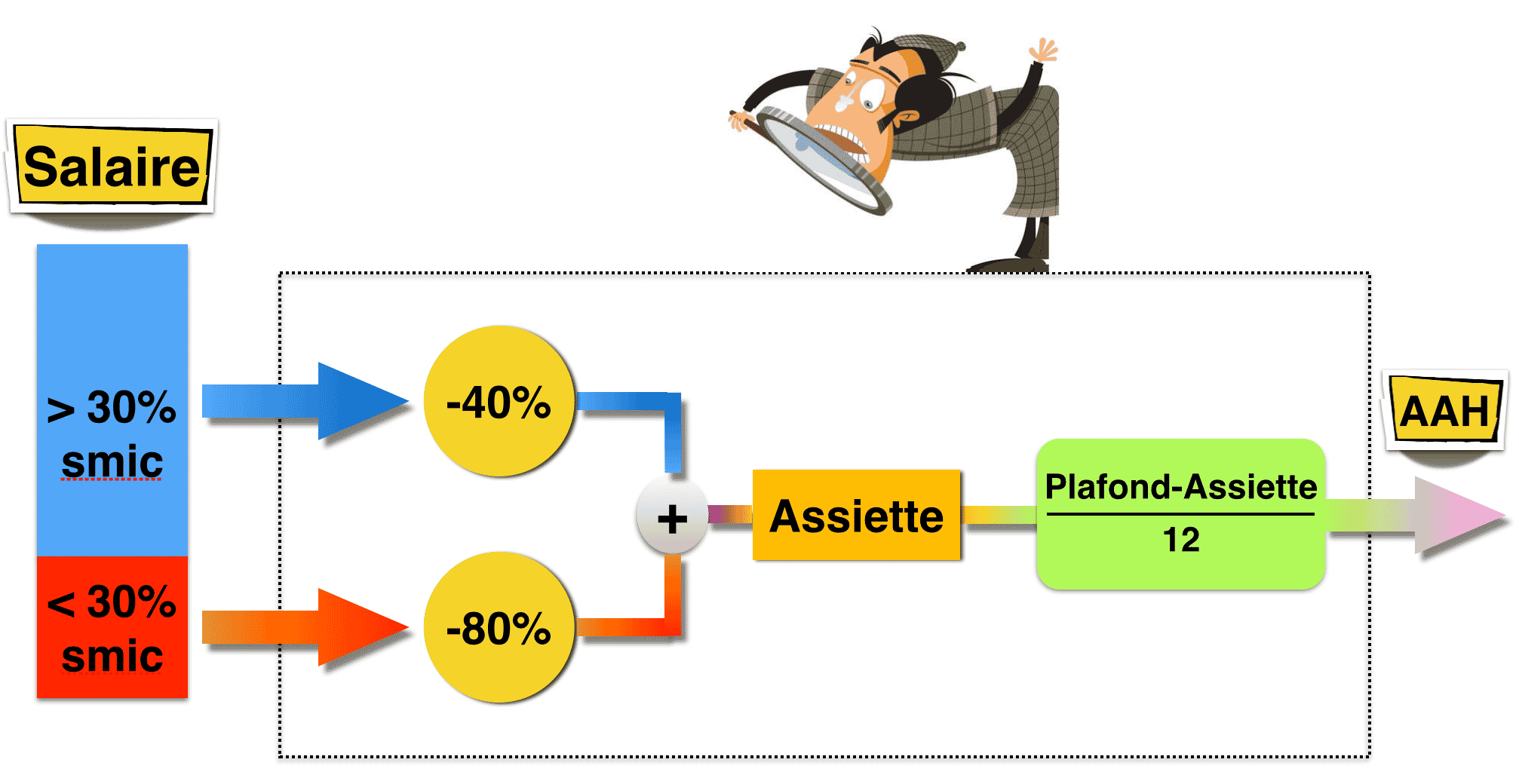

Comment la CAF calcule-t-elle l’AAH ?

Voici le cœur du problème, là où beaucoup se trompent (y compris certains conseillers). La formule la plus souvent citée :

AAH = (plafond, total des ressources annuelles déclarées) / 12

Cette formule est fausse ! Ce qu’il faut comprendre, c’est que les revenus d’activité ne sont pas pris en compte « bruts ». Avant de les soustraire au plafond, la CAF applique des abattements : 80 % sur la première tranche (jusqu’à 30 % du SMIC brut annuel), puis 40 % sur le reste. La somme obtenue après ces abattements constitue la base de ressources utilisée pour le calcul.

Voici comment procéder, étape par étape :

- On prend le total annuel des revenus nets imposables (exemple ici : 17 652 €).

- On isole la première tranche (30 % du SMIC brut annuel, soit 5 203,37 € en 2014), le reste est la seconde tranche.

- On applique l’abattement : 80 % sur la première tranche (on ne retient que 20 %), puis 40 % sur la seconde (on en retient 60 %).

- On additionne les deux résultats : c’est la base de ressources.

- On calcule l’AAH : (plafond, base de ressources) / 12

Exemple : salaire mensuel net imposable 1471,53 €.

Revenu net imposable annuel : 17 652 €

Première tranche : 5 203,37 € × 0,2 = 1 040,67 €

Seconde tranche : (17 652 €, 5 203,37 €) × 0,6 = 7 469,18 €

Base totale : 1 040,67 € + 7 469,18 € = 8 510 €

Plafond de ressources en 2014 : 9 482,16 €

AAH = (9 482,16 €, 8 510 €) / 12 = 81,01 € par mois

C’est le montant exact que j’ai perçu, preuve à l’appui sur mon relevé CAF.

Pour mémoire, si les revenus annuels sont inférieurs à 30 % du SMIC brut, seul l’abattement de 80 % s’applique (on retient 20 % des revenus).

Autre exemple : si je déclare 770 € sur l’année, la base est 0,2 × 770 = 154 €, donc l’AAH versée sera (9 482,16 €, 154 €) / 12 = 777,35 € par mois. Mais attention : en ne touchant plus l’AAH à taux plein, on perd aussi la MVA, soit 104,77 € par mois. Un petit revenu peut donc coûter cher sur l’année.

AAH et travail : jusqu’où peut-on cumuler ?

Comme vu plus haut, travailler ne fait pas disparaître l’AAH du jour au lendemain. Elle diminue en fonction des revenus, selon le calcul précédent. C’est ce qu’on appelle une AAH différentielle.

À noter : lors de la reprise d’une activité, on continue à toucher l’AAH à taux plein pendant 6 mois. Ce n’est qu’ensuite que l’AAH devient différentielle.

Exemple : j’ai repris le travail le 1er octobre 2013, j’ai touché l’AAH à taux plein jusqu’en mars 2014, puis l’AAH a été recalculée en fonction de mon salaire à compter d’avril.

Au-delà d’un certain seuil, l’AAH tombe à zéro. Pour un salaire net imposable mensuel de 1 606 €, il n’y a plus de versement.

Autre piège : si vos revenus sont très faibles (par exemple, moins de 131 € par mois), le cumul salaire + AAH moins la MVA peut être inférieur à l’AAH à taux plein + MVA. Un tout petit revenu peut donc se retourner contre vous.

Faut-il privilégier le salaire ou l’AAH ?

J’ai analysé la question en détail dans mon article sur la fiscalité des personnes handicapées. Jusque 1 513 € de salaire net imposable par mois, une personne en situation de handicap ne paie pas d’impôt sur le revenu. Ensuite, les effets de la fiscalité s’ajoutent à la diminution de l’AAH, et il devient intéressant de comparer les deux scénarios pour optimiser ses ressources.

Oubli de déclaration trimestrielle : que fait la CAF ?

En cas de non-déclaration, la CAF verse automatiquement un acompte pendant deux mois correspondant à 50 % du dernier droit calculé. Au bout du troisième mois sans déclaration, l’acompte devient indu, récupérable sur d’autres prestations. Mieux vaut donc ne pas oublier les échéances.

Arrêt brutal du travail : délai avant retour à l’AAH à taux plein ?

Pour revenir à la gestion annuelle, il faut avoir cessé toute activité professionnelle durant neuf mois consécutifs. Le point est fait chaque 1er janvier, donc selon la date de fin d’activité, il peut s’écouler entre 9 et 20 mois avant de ne plus devoir déclarer ses ressources chaque trimestre. Mais l’AAH continue d’être versée, seule la fréquence des déclarations change.

Quotient familial CAF : mode de calcul et utilité

Le quotient familial CAF ne suit pas la logique fiscale. Il est principalement utilisé pour déterminer l’accès à certaines aides sociales ou tarifs municipaux.

Le calcul s’appuie sur les ressources mensuelles du foyer, divisées par le nombre de parts (2 pour une personne seule à la CAF, contre 1 ou 1,5 pour le fisc selon la situation).

Exemple : en 2011, avec 770 € de revenus déclarés, une AAH à 777,35 €/mois, et une APL de 174,33 €/mois (avant CRDS), le quotient familial est :

(770 €/12 + 175,20 € + 777,35 €) / 2 = 508 €

Vivre en couple : quelles conséquences pour l’AAH ?

Que vous soyez marié ou en concubinage, la CAF considère vos ressources et celles de votre partenaire. L’AAH du bénéficiaire diminue si le conjoint perçoit des revenus. La base de calcul du conjoint est : revenu annuel × 0,9 × 0,8.

Le plafond de ressources pour un couple correspond au double du plafond d’une personne seule : 18 964,32 € en 2014.

Voici des situations concrètes :

- Andy, bénéficiaire de l’AAH, emménage avec Pierre (smicard à 1 128,70 €/mois). Pierre a une base de ressources de 9 751,92 €, la base totale du couple est donc de 9 751,92 €, l’AAH d’Andy est alors (18 964,32 €, 9 751,92 €) / 12 = 768 € par mois.

- Si Pierre gagne 1 500 €/mois, la base de ressources passe à 12 960 €, l’AAH d’Andy tombe à 500 €/mois.

- Avec Jacques à 2 200 €/mois, la base de ressources (19 008 €) dépasse le plafond : Andy ne touche plus rien.

Graphiquement, on voit que si le conjoint gagne moins de 1 097 €, l’AAH n’est pas touchée. Entre 1 097 € et 2 195 €, elle diminue progressivement. Au-dessus, l’AAH disparaît.

Pour les couples où les deux sont bénéficiaires de l’AAH, chacun voit ses droits calculés séparément, mais les ressources du conjoint (hors AAH) sont ajoutées au calcul.

Quand le conjoint est aussi bénéficiaire de l’AAH

Si le conjoint ne travaille pas, ses ressources ne sont pas prises en compte, car l’AAH n’est pas imposable. S’il travaille, ses revenus sont pris en compte pour le calcul de l’AAH de l’autre, et inversement.

,

Le système CAF, derrière sa façade administrative, n’est jamais aussi automatique qu’il y paraît. En décortiquant les formules, en testant sur des cas réels et en gardant l’œil sur les pièges des petits revenus, on retrouve la main sur le tableau de bord. Comprendre, c’est déjà se réapproprier ses droits. À chacun désormais de jouer la partie selon ses propres règles.